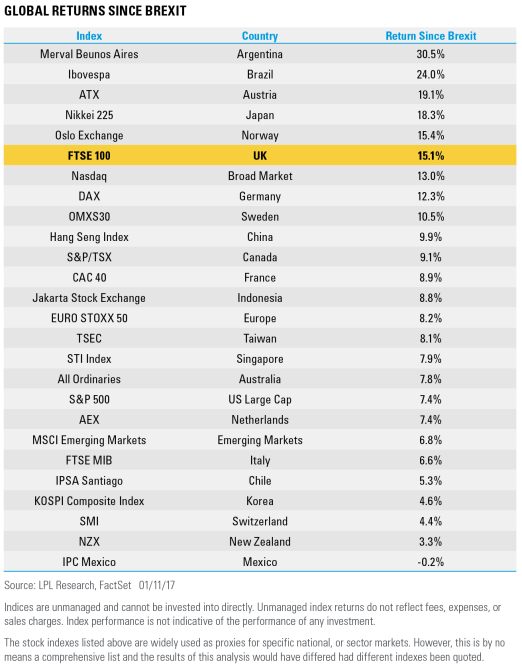

這個新聞看似已經過期很久了,沒有人在追蹤,還記得去年的時候英國脫歐公投嗎? 那時候每個人都說英國脫歐會很慘...etc. 如果有一個人在那個時候說英國脫歐不會很慘....反而會更好! 這個人一定會被認為是一個瘋子。 那我們就在英國脫歐後的將近一週年來回顧一下英國股市。

這個新聞看似已經過期很久了,沒有人在追蹤,還記得去年的時候英國脫歐公投嗎? 那時候每個人都說英國脫歐會很慘...etc. 如果有一個人在那個時候說英國脫歐不會很慘....反而會更好! 這個人一定會被認為是一個瘋子。 那我們就在英國脫歐後的將近一週年來回顧一下英國股市。

Joel Greenblatt在2005年出了一本書叫做Magic Formula, 其投資的方式簡述如下,擷取自Wiki

Greenblatt suggests purchasing 30 "good companies": cheap stocks with a high earnings yield and a high return on capital. He touts the success of his magic formula in his book 'The Little Book that Beats the Market', Joel Greenblatt ISBN 0-471-73306-7, citing that it does in fact beat the S&P 500 96% of the time, and has averaged a 17-year annual return of 30.8%[1]

| 2016目標回顧: | |

| 投資讀書計畫 | 每週至少運動四次,每次一小時以上 |

| 在2016年設定讀書計畫並完成閱讀下列中英文書籍 | |

| 1.BRK 年報1992-2009 BRK年會問答 2000-2009( remain 2007-09) |

早餐吃飯時間10分鐘以上 |

| 2.Wesco 年報 1991-2009 (remain 2007-09) | |

| 3.Think Fast & Slow | Brooklyn Investor 1~2 篇 (partly) |

| 4.The Evolution of Cooperation | IP Blog 1篇(partly) |

| 5.The Only Three Question that Still Count | |

| 6.100 Minds that Make the Market | |

| 7.The Little Book of Market Myths | |

| 8.Seeking Wisdom Darwin to Munger | |

| 9.In An Uncertain World | |

| 10.Energy Fisher Investment(1/2) | |

| 11. Take on the Street | |

| 11.從第一天發光 | |

| 12.我是黎智英 |

轉貼香港市場先生的blog文章,這是我看到解釋股息為被動收入最詳細且淺顯易懂的文章。 記得以前在台灣也曾經聽人說,股息除息當天股價就會扣除,左手換右手,這句話我是完全不同意,而市場先生這篇完整解釋了股息的來源以及為何其非從股價扣除。剛好香港的地產股又很多實際且有趣的案例,整篇文章是最佳教材,爾後有人再說股息只是股價扣除了或沒有意義時,請他看完這篇文章後肯定會一目了然

"財務自由瘋子問筆者: 公司派股息時,除淨之後,假設一年後股價不變是$100,但由於有派$2息,所以股價在除淨後會即時變為$98。一年後可收取 $98 + $2 股息 = $100, 總回報是0%! 當然,一年後的股價誰也不知道,但如果股價除浄往下跌,股息是被動收入這說法已不成立了,想知道市場先生有什麼看法,謝謝。

這是個很有意思的問題,我們投資人主動投資的目的就是要長期打敗大盤,如果無法達到這個目標,那就應該將資金全數投到低成本的指數型基金,我認為以3~5年為一個週期來看較為洽當,因為短期的漲跌無法預測,如果去看波克夏的報酬指標-淨值相對當年度S&P500的報酬率,這張表巴菲特每年都會放在年報第一頁,會發現巴菲特很少很少幾年,大概5個年度以內(2006以前計)其淨值成長率輸給大盤,並且那幾年S&P500都大漲20%以上。但這並不代表股市大漲的時候波克夏會輸大盤,巴菲特曾經說過波克夏和Buffett Partnership在股市大跌時比較有利,主因是BRK有operation business較不受景氣影響,而早期合夥事業則因為其有套利和併購清算的策略,這兩者亦較不受股市漲跌影響。所以在股市大漲的時候對BRK和Buffett Partnership較沒有利。然而真的是如此嗎? 如果仔細去看,可以發現BRK和Buffett Partnership在多數多頭時期仍打敗大盤,有時甚至大幅度打敗大盤,這是難以想像的成就。

這一年巴菲特完整接露了他當初買入的遠期外匯合約,總共為波克夏賺進了22億美金的資本利得,相當於當年度波克夏事業體的盈餘總額,而這完全出自巴菲特一人的遠期外匯操作,巴菲特的價值對於波克夏來說不言可喻..

|

Total Gain (Loss) in Millions |

巴菲特說如果在2001年開始100萬美金的事業,他可能會100%都拿去買韓國股票。

蒙格說也許不會到100%,但總之便是以機會成本的觀點去分配資金,像韓國這樣的機會則會分配很多資金。

我試著循巴菲特從年報給予的資訊和方式去大略估計波克夏現在的內在價值。我的文章內容有稍作修改,前述的部分假設前提我認為有誤。

巴菲特在年報中將波克夏的事業體分作兩部分,1, Investments 2. Operations。在波克夏開始經營的前半年度,其資金多數集中投資在第一部分並取得很可觀的報酬,而過去20年波克夏漸漸將目標集中在後者- 併購優秀的企業。以下是兩者在2010年年報巴菲特提供的數字

在開始研讀BRK和Wesco之股東大會的筆記之後,很多當初閱讀巴菲特寫給股東的信當中不解的部分都豁然開朗了。這也難怪,畢竟每年參與此二盛會者都是數一數二的優秀人士,奧馬哈兩位智者和其他的理性投資者的問答肯定是精采萬分。

2006年波克夏花了4億美金併購了以色列的金屬器具切割商Iscar 80%的股權,如其他波克夏旗下公司一樣,巴菲特提到: 這對波克夏是一個很大的里程碑,因為是波克夏第一件跨國的大型企業併購案,雖然波克夏旗下已有很多企業有經營國外市場。他並說如果五到十年後回來看,Iscar這項交易對波克夏的歷史將意義非凡。