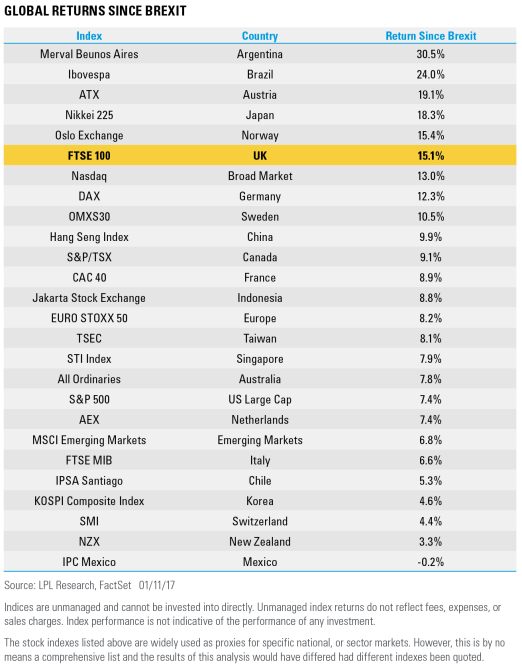

這個新聞看似已經過期很久了,沒有人在追蹤,還記得去年的時候英國脫歐公投嗎? 那時候每個人都說英國脫歐會很慘...etc. 如果有一個人在那個時候說英國脫歐不會很慘....反而會更好! 這個人一定會被認為是一個瘋子。 那我們就在英國脫歐後的將近一週年來回顧一下英國股市。

出處:https://lplresearch.com/

很驚訝吧,英國股市在脫歐決定後甚至表現的比美國股市還要好。市場消化每天都是頭條的資訊的速度非常驚人,如果英國脫歐對英國沒有任何一丁點不好的話,更遑論其他的國家了。 而事實是Brexit後的一年市場又打了多數投資人/專家的臉,The Great Humiliator真不是叫假的。

回過頭來看2008年以來的世界股市。如果說2008年開始到現在是一個大多頭應該不為過吧? 我到最近還看到有人在說這是一個L型經濟..etc. 很像很多人身在多頭時代而不自知。

自2009年以降,買入台灣指數的EWT能夠有125%的報酬,美國的SPY則有200%。 很多人認為這樣很高很誇張了,我們可以回去歷史看看過去的狀況。

如果說1988年到2000年是股市的黃金12年不為過吧?

S&P500在12年內漲了4倍多,而台股加權指數亦從3000多點漲到快一萬點,加上配息也至少有接近四倍的報酬。 而其中漲的最兇的時刻正好是1998年到2000年最後這三年。想像一下提前兩年在1998年看到泡沫的先知如果他放空的話會有多慘烈,就算他看對,一樣可能會很慘,這就是放空指數的龐大機會成本。那接下來的12年呢? 如巴菲特在1999和2001年的演講一樣,之後12年的報酬率相當慘烈,至少跟其他時期比較起來

加計股息的話大約與現今的債券利率差不多,如果買在2000年高點的話。 這種循環會繼續下去嗎? 我不知道,但如果下一個循環和1988-2000年的狀況一樣是一個"泡沫",那過去16年他可能只走到一半而已。我傾向認為現在的世界股市在合理價的範圍,以世界股市的市值/GNP相對利率水準來看。 這種狀況下無論放空或持有過多現金的策略都可能付出龐大的機會成本,如果一個人有把握短期到中期市場會下跌,那也許可以說是合理,只是要做到如此都是很不容易的事情。

想像如果我們回到1988-2000年的大牛市我們該做甚麼? 也許就是buy and hold指數型基金就夠了,也許我們在這個大牛市的中期做這件事不會是非常有把握的事,但非常有可能比放空指數好。

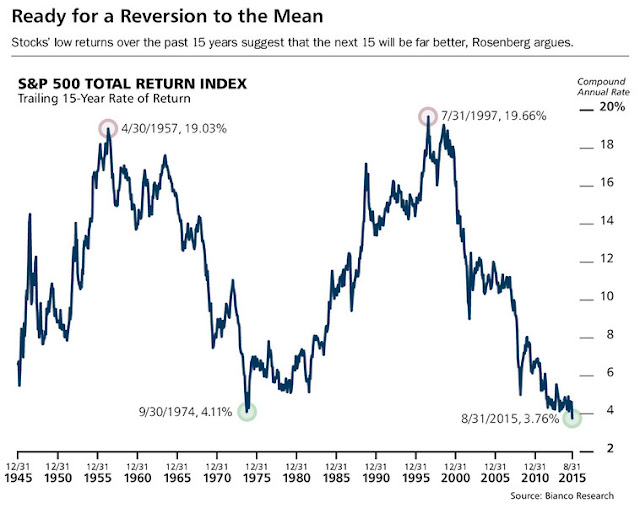

Brooklyn最近分享了一位在Loews的Chief Investment Strategist的觀點,如下圖

如果去看15年期的報酬,現在S&P500以過去15年開始投資放到現在來看,年化報酬是低點。也許下一個1980-2000的牛市才正要開始?

John Bogle先生在"The Clash of the Cultures"分享了一個表格非常有意思,如下

| Annual Rate of Return | |||||

| 1970s | 1980s | 1990s | 2000s | 1970-2010 | |

| Earnings Growth | 9.90% | 4.4 | 7.4 | 0.8 | 5.5 |

| Initial Dividend Yield | +3.5 | +5.2 | +3.2 | +1.2 | +3.5 |

| Investment Return | 13.4% | 9.6% | 10.6% | 2.0% | 9.0% |

| Speculative Return | -7.5 | +7.7 | +7.2 | -3.2 | +0.3 |

| Market Return | 5.90% | 17.30% | 17.80% | -1.20% | 9.30% |

| P/E Ratio Start | 15.8X | 7.3X | 15.2X | 30.6X | 15.8X |

| End | 7.3 | 15.2 | 30.6 | 22 | 22 |

長期來說股市的報酬會等於盈餘成長率加上股息殖利率,Bogle稱做投資報酬(Investment Return),那何謂投機報酬(Speculative Return)? 其就是科斯托蘭尼說的小狗跑太遠的程度,但是有時候小狗會持續10年跑太遠,甚至持續20年,如1980-2000年的時候。所以2000年開始到現在,實際上去看跟1980年到2000年的時期相比,小狗是在往內在價值回去而非遠離的。當然這不代表不會有熊市,只代表如果沒有足夠理由而持有過多現金可能需付出龐大的機會成本代價而已。(想想忠實的指數型投資者在100%投資在S&P500或0050在大牛市會打敗那些market timer多少的百分比?) 現在看來投機報酬在2000-2016都還是負的,也就是過去16年股市的整體漲幅遠不及公司群體盈餘的漲幅加上發放的股息。我可以確定的一件事是這種狀況下絕對沒辦法得出所謂的泡沫的結論。

留言列表

留言列表