前一篇整體報酬率的base算錯了,主要因為我曾經在去年10月重新算過一次韓股淨值,誤將其變成去年5月的初始淨值,產生了部分混亂,整體更清楚的計算分散在不同帳戶的淨值是我今年務必要改善的點。

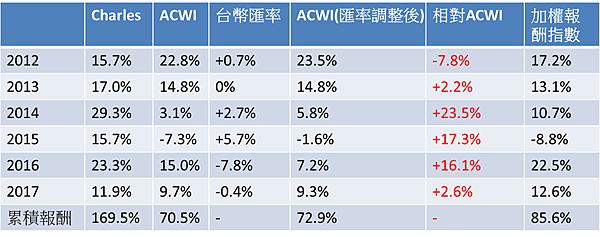

今年(2017/05-2018/05)整體報酬率為11.9%,勝過ACWI 2.6%,為開始紀錄投資報酬以來第二個年度輸給加權報酬指數。這一年度我的策略大體上便是逐步將台股的投資組合轉換到香港和韓國,去年我有提到我對於韓股投資組合的一項疑慮,最初看到韓國優先股和低於清算價的投資機會時,我打定的主意是極度分散的投入在過去沒有虧損的投資標的,整體標的數目大約在50家左右,但因為元大銀行很貴的低銷手續費,令我做了折衷的選擇-將投資標的數目進一步篩選(依據本益比 股價淨值比 過去ROE 獲利能力)減半,投入在過去財務數字相對更漂亮的約25家公司。去年第一年度檢視的結果是,我的韓股投資組合約拿到16%的報酬,剩餘沒投入的公司整體報酬約7%,等於我在進一步作篩選後拿到相對沒入選標的高9%的報酬,但一個年度的績效無法代表整體的狀況,如果可以最初我依然很可能會選擇更分散、以及每家標的分配金額更低的投資組合,除非我對其中幾家公司有更高的把握,才會想調整持股。

韓股的部分截至今年五月底的報酬率為5%,其中3%來自於韓元相對台幣的升值,剩下的2%主要來自於股息。

下列分別是我現在的韓股持股和因刪減投資組合標的數之策略而未被納入的個股去年一整年度的表現

| 去年報酬 | 去年5月 | 現價 | 今年報酬 | |

| Corwn Cofec. PFD | 5.26% | 22950 | 14100 | -38.56% |

| Crown Haitai | 100% | 14450 | 9400 | -34.95% |

| CK H Food | -27.98% | 1290 | 517 | -59.92% |

| Lotte Chilsung PFD | 16.17% | 917000 | 752000 | -17.99%(分拆) |

| Daesang Corp. PFD | 0.94% | 13650 | 13200 | -3.30% |

| LG Corp PFD | 12.20% | 49300 | 41400 | -16.02% |

| Korea Investment PFD | 32.74% | 32800 | 42300 | 28.96% |

| Nexen Corp PFD | 19.72% | 5780 | 4680 | -19.03% |

| Daishin Sec. PFD2 | 19.24% | 8310 | 8180 | -1.56% |

| Sebang PFD | -0.24% | 8150 | 6950 | -14.72% |

| KISCO Hld. | 5.09% | 12846 | 12750 | -0.75% |

| Nexen Tire PFD | 10.66% | 6300 | 4365 | -30.71% |

| LG HH PFD | 23.38% | 622000 | 761000 | 22.35% |

| Hyundai PFD3 | 11.52% | 101500 | 81500 | -19.70% |

| Hankook | 8.64% | 61400 | 43850 | -28.58% |

| SK Energy PFD | 24.63% | 110500 | 131000 | 18.55% |

| NPC PFD | -2.82% | 3035 | 2550 | -15.98% |

| Daechang forging | 27.37% | 58200 | 46800 | -19.59% |

| KUMKANG | 33674 | 30300 | -10.02% | |

| Hanhwa PFD | 18337 | 15150 | -17.38% | |

| SAMSUNG FIRE and MARINE | 181961 | 184500 | 1.40% | |

| Korea Kumho Petro | 30961 | 37050 | 19.67% | |

| sungdo engineering | 6301 | 6820 | 8.24% | |

| Samsung electronics | 39846 | 37450 | -6.01% | |

| -10.65% |

| 去年5月 | 去年報酬 | 現價 | 今年報酬 | ||

| LG Chem | 159000 | 198000 | 24.53% | 204000 | 3.03% |

| LG electronic | 23250 | 35700 | 53.55% | 34450 | -3.50% |

| NH | 6870 | 8750 | 27.37% | 8930 | 2.06% |

| Yuhan | 157500 | 159000 | 0.95% | 204000 | 28.30% |

| Samsung Fire | 193000 | 184000 | -4.66% | 184500 | 0.27% |

| Bookook | 19650 | 19600 | -0.25% | 20750 | 5.87% |

| Shinpoong | 4180 | 4640 | 11.00% | 8860 | 90.95% |

| Daekyo | 5240 | 5140 | -1.91% | 5000 | -2.72% |

| LG life science | 42000 | 44000 | 4.76% | Acquired | |

| Keyang | 4120 | 4070 | -1.21% | 9080 | 123.10% |

| Dongwon | 26000 | 25950 | -0.19% | 26100 | 0.58% |

| CJ corp | 78000 | 89400 | 14.62% | 67900 | -24.05% |

| Kolon Industry | 31900 | 30350 | -4.86% | 28100 | -7.41% |

| LG HAUSYS | 54300 | 59200 | 9.02% | 40850 | -31.00% |

| CJ Cheilijedang | 184000 | 167500 | -8.97% | 132000 | -21.19% |

| Green | 23850 | 24700 | 3.56% | 22550 | -8.70% |

| Daeduck | 7290 | 8050 | 10.43% | 8600 | 6.83% |

| BYC | 191000 | 174000 | -8.90% | 145000 | -16.67% |

| Amorepacific group | 67000 | 61600 | -8.06% | 55000 | -10.71% |

| Amorpacific corp | 197500 | 212500 | 7.59% | 148000 | -30.35% |

| 6.42% | 5.51% |

可以看到在未加計股利報酬且不算匯率因素的狀況下,我的韓股持股到今年六月中整體報酬為-10.65%,未選入公司的整體報酬為5.5%。若加計股利平均在2.5%的話,我的韓股投資組合去年整體報酬約在-6.5%。未選入公司的整體報酬約在8%。整體來說這些韓股裡面有四家黑天鵝,三家正面一家負面,負面那家便是我去年提到的CKH FOOD,整體相對我的買進價虧損了75%,正面的三家,分別為Lotte Chilsung,因分拆的關係釋放出其價值,整體報酬率約在30-40%,另外兩家未選入的分別是北韓概念股Keyang Machanic,報酬123%,從折價25%漲到原股的兩倍多。另一家Shinpoong Pharma,亦是從折價50%漲到溢價30%。這讓我想到當初的恆中國和恆香港,兩家公司從最初的分別折價25%和50%到溢價100%和30%,市場的不理性和愚蠢可見一班,但不若恆中國恆香港是ETF形式的折價狀況,韓國優先股須以實際的分散持股才會更有機會遇到正面的黑天鵝,而得到此特殊機會可能產生的超額報酬。雖說相對的在韓股中不夠分散而在今年吃到了苦頭,整體來說我仍認為這些韓股持股長期能有好的報酬,目前的策略是只要其持續低迷,一年會以獲得之股息增買1~2家公司的方式。整體持股的平均本益比落在7.89,股價淨值比0.61,殖利率3.13%,我認為此是相對安全邊際非常高的投資組合,在沒有更好的機會下我會持續抱著並每年度逐步增持持股,今年以來增持了LG Chem、CJ Cheiljedang、LG Hausys、Kolon Industries和Infovine。

香港持股的部分,整體ETF的報酬在15%,打敗台股大盤和ACWI,此占持股比重仍在20%,算是去年一整年讓我相對大盤績效不至於太慘的支撐,整體恆生指數的PE在12.4倍、PB約1.2倍,恆生H股PE在9.8倍、PB不到1倍,整體港股仍是世界上最便宜的股票市場之一,除非能有更確定且顯而易見更便宜的機會出現,否則我仍會持續持有目前的港股ETF。台股部分在16%,去年整體報酬約略在12%,報酬主要來自去年以前就已經持有的公司包括台聯電、敦吉等,這些相對高持股比重的公司在股價回到接近淨值後我便賣出,目前最大比重的持股在雲品、中美晶和寶隆。

五年前我買了一家達欣工的CBAS,當初主要因為其配息穩定加上轉換價低而買入,因為相對集中在這家公司,前三年股價一直沒有高於轉換價,付出的利息也就直接歸零,直到今年大漲,事實上最初若平均分散在"相對有把握之CBAS"現在的成果可能會更佳,此標的在今年貢獻了我投資組合約0.5%,因為個股大漲產生CBAS的槓桿效應所致。但整體來說,投入這個標的約5年賺40-50%,雖然相對兩年前投入的金額報酬約5倍,整體投入金額(包括前三年的利息)算進去績效算普普。加上我買的少數歐股和美股,此加起來貢獻我的投資組合約1%的報酬。

中美晶最初是一位來我們公司面試的前外資分析師提到的機會,理由很簡單,其以權益法的方式持有環球晶,而以矽晶圓當時的供需狀況,因主要整合成三大家,在中國持續建廠下供不應求的情況很可能持續,此外買入中美晶不計其現金和本業的價格,等於以五折買入環球晶,我認為這項投資根本上兼具MAD(Mutually Assured Destruction)的狀況和安全邊際足夠高之兩項mental model,並且其非如台聯電等公司持有股票列在備供出售,相對地其以權益法認列,整體來說認列環球晶獲利的EPS就是中美晶的催化劑,結合三項mental model的狀況,我大約分配總資產的2.5%買入,算是相對低於清算價的基本持股約2倍的持股水平。持有至今不到一年的報酬超過100%。這算是抓人衣角的投資,我認為投資界少數優秀的人能夠以如此的供需分析搭配安全邊際的概念找到此類機會真的很難得,但很有意思的是,後來跟其閒聊時他告訴我,他最大的錯誤是當初著眼於中美晶的折價,而選擇買入中美晶不是環球晶。其實聽到這句話我認為很奇怪,事實上以中美晶和環球晶去比較,我認為中美晶兼具環球晶的MAD狀況(供需情形大幅改善並且因權益法認列下可將其獲利認列在EPS,雖說跟備供出售兩種方式差別只在會計認列,對企業來說沒特別差異,差別在其算是扮演著催化劑的腳色),以及極大的安全邊際,其顯然是較好的標的,但市場先生首先對環球晶的追捧,讓人的事後判斷被迷惑了,如果情況不變,中美晶的本業不要太慘,長期來說投入中美晶的報酬率肯定會高於環球晶,但是短期市場的波動會讓一分析能力很優秀的人"以為"他犯了錯誤並對此悔恨不已。

整體來說在投資界我看到的,雖然很片面,因為我認識的同業人員也不多,我只感覺多數是膚淺的分析和內線消息,後者尤其嚴重,每個人拜訪公司只想問公司數字,然後除以去年的EPS或者上一季的EPS比較年增月增率,這種現象真的很可悲,也是整體股票市場如此投機的原因。我回想了我在這個業界一年半到底學到了什麼,我大概總結三項,第一、EPS的公布是很大的催化劑,縱使在許多公開資訊能夠推敲出來的情況下,整體市場仍只會在公布相對成長較大之EPS後反應在價格上,第二、投信的買賣通常都非常愚蠢,追高殺低,受過傷的公司就算體質轉好其反而不敢再投入。 第三、投資業界多數每天都在做無意義的看盤,充滿著貪婪、恐懼以及忌妒,最多業者扼挽的是看到近期被動元件的大漲而怨嘆,這是目前他們的共同話題,但我想說的是,他們一開始看不出被動元件會大漲,在大漲後再回去怨嘆或者追高有何意義? 整體投資業裡面的認知偏誤非常嚴重,包括incentive-caused bias、consistency bias、loss aversion、羊群效應。實際上去看那些投資基金的績效就可以知道內部有多混亂了,一個長期績效打不贏大盤的投資群內部充滿著各式的偏見和愚蠢的貪婪及恐懼是可以想見的。

假若有人過去兩年賺好幾倍,其主要方式在於和公司內部人相識,並且能優先取得財務數字,搭配融資槓桿的結果,但兩年的績效能證明什麼嗎? 過度槓桿本身就讓一人陷入賺大錢vs 低機率可能破產的alternate path。所謂的Beginner's Luck,意指一個新手剛開始投資就賺大錢,他會以為他的方式很厲害,但這可能都是小數法則在運作的結果,縱使他的投資方式有巨大瑕疵...,這樣的人很可憐,因為他開始的好運氣可能會帶他到萬劫不復的地步。一個alternate path是損平(亦即安全邊際夠大且不開槓桿或謹慎開槓桿)對比另一個alternate path是破產的兩筆投資,就算後者最終投資成為富翁,也不值得羨慕。

最近在看銀河英雄傳說這個動畫,其中尤里安自伊謝倫要塞轉到費沙去蒐集情報時,一一向要塞內的各個指揮官道別,其中一個指揮官告訴他說:所有的情報都是向量的,其中含雜人為因素、人的期望以及情報發送者本身利益的方向性,他告訴尤里安若其能扣除掉這些因素就能較接近事實的本質一些。其有舉例如犯罪的行為發生後,去看因此犯罪行為得到最大利益者便很可能是嫌犯。這讓我想到要抓樂陞兇手也許很簡單,將認購其可轉換債券並且在宣布收購後大量轉換的戶頭抓出來也許就離嫌犯不遠,此項原則可以應用到很多方面,金融犯罪上尤其會很有效。若單純僅自發言人獲得的資訊就開槓桿重押會是一項非常危險的舉動,發言人本身因身處在公司環境內,其對狀況的判斷很可能有許多偏誤的存在,我認為其中確認偏誤尤其常見。其講的話和提供的資訊都有可能誤導,話又說回我認識的那位外資研究員,他教我一項簡單分辨這項差異的方式,那就是當得到一利多消息後股價沒有紅K棒的跡象就可以買入,拉了幾根後就直接放棄,我認為這是很聰明的投機方式,但除非控制好曝險(Exposure)以及長期持續有類似的消息來源,否則單靠幾個消息就重押的危險性仍是非常大,因為訊息本身就參雜許許多多的誤導因素,更不要說媒體的新聞了,一樣的事情,如撼訊受惠比特幣泡沫這件事情,在股價都沒動的時候一篇新聞都找不到,等到漲到300多元也是新聞頻率最高的時候,媒體記者最愛往人多的地方跑並發新聞,這樣會增加他的點閱率,但也因此讓多數的新聞完全沒有價值可言,且其善用人愛聽故事的偏誤(Story Bias),對漲跌都用"因為"和連貫性的因素去串連誤導人的思考。

在銀河英雄傳說裡不僅僅上述那段話啟發了我,田中芳樹提到的名言:時代會變,但人類的行為永遠不會改變也讓我體會很深,這便是葛拉漢的方式歷久彌新的原因。另外在費沙的領導人魯賓也講了一段話,其意指同盟國即將要滅亡的徵兆,他說,安全感往往會剝奪人的判斷力,使其作出最壞的決定,過去的成功將會導致眼前的誤判,最後奪走未來的一切。此段便如葛拉漢曾說過的, 不是差的idea讓你失足,而是好的idea讓你走進去。你無法忽視他並且容易做的過頭。蒙格曾經在1990年的Wesco meeting分享一個葛拉漢的故事,他說葛拉漢在課堂上給他的學生們做了一連串的是非題測驗,裡面的學生IQ全部高於150,但全班只有一個人答對一半以上的題目,而且他還是用猜的! 其他人,裡面包括巴菲特,連一半的題目都沒答對。蒙格說葛拉漢從不解釋給這些人做這些測試的用意,但他猜測,葛拉漢想傳達給他的學生一個概念,那就是你很難在一個聰明的人想誤導你時,做出正確的判斷和得到正確的結論。這就是去問公司發言人或者管理層最大的風險所在。而Philip Fisher已經給出了一個很棒的解決方式,那就是藉由閒聊法去詢問包括顧客、供應商、公司員工、同業等相關人士去得到一產業的insight,他到最後才會去詢問管理層。而Pabrai和Spier亦是從不拜訪管理層,因為他們擔心其中可能產生的誤導。我想與管理層和發言人互動的利弊是看個人的能力而言,以及他是否只從公司獲得資訊,有沒有其他的佐證方式,如Philip Fisher在此便有多方面的資訊源去做統計歸納,加上其最終對企業的質性因素的判斷,對於只單由公司內部人士獲得資訊這條路,受到誤導的風險遠高於有其他工具可以交錯應用佐證時,並且前者的誤導性可能相對又大的多,而多數投資法人不論是懶惰或是找不到其他來源或貪圖方便,多僅有單一的管道,也就是公司是他們唯一取得資訊的來源。若此項來源搭配足夠安全邊際我倒認為還算是有把握的投資方式,但多數這些資訊源得到的可能潛在投資都不會有所謂的安全邊際存在(少數也許例外)。

所以蒙格提到葛拉漢時他說了如下這段話

“Graham didn’t want to ever talk to management. And his reason was that, like the best sort of professor aiming his teaching at a mass audience, he was trying to invent a system that anybody could use. And he didn’t feel that the man in the street could run around and talk to managements and learn things. He also had a concept that the management would often couch the information very shrewdly to mislead. Therefore, it was very difficult. And that is still true, of course human nature being what it is.” “Warren trained under Ben Graham, who said, ‘Just look at the facts. You might lose an occasional valuable insight, but you won’t get misled.’”

他說葛拉漢根本不想和管理層說話,其中一項原因是他想發展出任何人都能運用的投資方式,而且他不認為"華爾街的專業人士"能夠藉由和管理層對話學到東西。且他認為管理層常常會誤導投資者,而這就是人性。葛拉漢曾告訴巴菲特:"去看事實呈現的內容,你可能因為沒與管理層對話而失去一些機會,但你也不會因此而被誤導。"

葛拉漢的內容對我來說,對現在的投資界來說都是真知灼見,我認為一人在沒辦法確定或者能夠系統化的分辨歸納管理層說的話時,或者搭配足夠的安全邊際、期望值概念和適度的曝險這些mental model下,單純聽到內部人給予的利多消息而重壓是非常危險的事情,我不否認有人能夠系統化的完成這些事情,例如記錄你過去講話的紀錄(track record)。但更多的人是從中嚐到一些甜頭就開始深信不疑或者只想走這條捷徑而最終使其暴露在可能的萬劫不復下,其都像是運氣好的新手一樣,最後賭到傾家蕩產。

壞的idea不會使人破產,好的idea會,因為是好的idea,而且機會產生的原因亦看似合理,就會讓人有開槓桿的理由,以至於遇上黑天鵝而跌落深淵,一個我原來認為很厲害的套利集團便是如此,其在華亞科套利案居然犯了過度槓桿的錯誤,在此案發生前其每年光靠套利年化報酬可以達到20%以上,就是賺錢這麼容易的錯覺使一原本那麼有紀律的團隊最終仍在華亞科一案將過去幾年的獲利全數吐回。這種例子在投資上屢見不顯,LTCM的破產,Freddie Mac & Fannie Mae以及我看公司內部看到的一些例子。

去年犯了兩項錯誤,首先是寶隆的部分,我因為榮成的大漲,而買入持有榮成的市值超過其本身市值的寶隆,事實上我對於整體紙業的獲利成長背後驅動力以及其持續性一無所知,買入的原因僅僅因為其大幅的折價,與台聯電和全漢一樣,我認為這類投資並無不妥,只要控制持股水平即可,若在能知道背後驅動力且相對確定驅動力能持續的狀況下(如中美晶)或者公司持續在進行處分並買回庫藏股(如台聯電),我認為會讓這類投資更加確定,因此而增加持股比例我認為是相對合理的。但是寶隆除了價格上的相對大幅折價外並沒有其他的明顯有利因素。我卻在買入後,因價格下跌持續加碼到占投資組合的2%,結果最後隨著榮成本業的獲利水平回歸平均,寶隆也跟著下跌,整體來說這項投資犯的錯誤是對相對不夠確定的標的過度集中,以及沒與其他香港和韓國的機會做明確的比較。我認為整體犯錯的源頭在頻繁看盤產生的consistency bias以至於忽略了機會成本比較此項非常重要的mental model。

第二個是雲品,我認為這家公司是個聰明的投機標的,但因為數項認知偏誤讓我買入均價過高,首先是對於公司內的social proof,心中期望以公司規定的既定方式獲得投資成果以讓同事看到,使我在這項投資犯了在相對高本益比(16~17x)下買入過多的情況,以及consistency bias,而在相對高點買入過多,巴菲特早期曾運用一種方式訓練他不被稟賦效應影響,他先對一證券報價X美元,隔天自動將買入價往下調,如此持續的往下調去訓練他的紀律,在公開拍賣市場最常見的心理偏誤就是稟賦效應(擔心買不到)、Consistency Bias、social proof、authority bias(誰買了)和錨定效應共同作用使參予者容易買貴。 而因為開了槓桿而使我在股價崩盤時價格甚至到了也許接近聰明的投資價位時,反而無法加碼,在這過程中若有巴菲特的耐心和紀律,這項聰明的投機到今天很可能獲利頗豐而非僅是損益兩平的結果,另外我在此也沒有完全依據Bayesian Updating去分配我的投入比重,頻繁看盤的後遺症便是如此,讓我在consistency bias作用下在兩家台股公司都在安全邊際不夠大時分配過多的額度。

我認為上述兩項錯誤在可以避免的狀況下對整體績效報酬應該會有1-2%的貢獻,大概就是我去年至少可能可以接近ACWI的報酬,主要的落後來源韓國股票就算重來一次我可能仍會按照同樣的策略分配,在手續費低銷的整體限制下若沒此限制,使我能夠更分散的投入,對今年整體績效會有2-3%的貢獻,對去年績效則可能有1-2%的降低。

最初進入投資公司時非常痛苦,公司的同事每天都在盯盤,在social proof的壓力下,不與其一起盯盤好像就跟孤僻的獨行俠一樣,直到我今年向公司提離職,雖受慰留,現在我相對的能夠不被同事的習慣所影響,今年的兩項錯誤和剛進公司的100萬錯誤(去年有檢討過)都跟頻繁看盤有關,而頻繁看盤這種惡習就來自於social proof偏誤的壓力,環境對人的影響非常巨大,不可不慎,若最終我仍得到公司這樣的環境對我的影響弊大於利的話,我仍會選擇辭職。但似乎也因為這樣的狀況,讓我重新檢討我的checklist,之前在買入標的時從來沒認真運用過我的checklist,主要因為其過長,以及相對不夠完整,僅是直接的從Seeking Wisdom擷取而來,這也是我持續犯同樣錯誤的原因之一-沒go through checklist,如今重新review和整理過之後,其會是我未來投資的防火牆所在。

剩餘港股(主要是地產股)的績效加計股息報酬率為5-6%,我認為整體地產股仍在相對低估的範圍,多數股價淨值比都在0.6以下,且長期獲利穩定,其獲利來源來自收租或者賣房子。長期來說我認為加計股息此港股投資組合應能得到滿意的報酬。

去年第一次建立Japanese Net Net日股投資組合,早期我在搜尋Japanese Net Net時"嚴格篩出"兩家公司,分別是Nansin和Fujimak這兩家,很簡單的就因為此 兩家過去長期維持10%RoE並且股價遠低於清算價,但一直沒有買入,和JPM和美國航空股一樣其僅停留在我的"潛在投資標的欄"裡,結果Fujimak和JPM的報酬都一倍以上,Nansin也有50%,在看到這兩家日股去年暴漲後,我又重新篩選一次低於清算價的日股,買了五家包含NANSIN我認為就算漲了50%仍在便宜價格, 整體占投資組合約3%,影響有限,只是運氣使然,買完後遇到Japaneses Net Net自2017-18年的暴漲,在低於清算價投資領域很有趣的一點,我在seeking alpha曾經看到2010年Pabrai亦曾經買入幾家JP Net Net的公司,結果其放了3年最終僅小賺賣出,結果我在JP Net Net經過去年一輪暴漲後重新去看Pabrai公開的兩家持股,其中Hibaya(1982JP)自2014年到如今漲幅約1倍,多數漲幅集中在2017年,上升約44%。Ryoyo(8068)讓Pabrai虧損15%出場的公司亦自2014年上漲70%以上,2017年一整年上升36%。這似乎是低於清算價公司一項普遍的特性,當上漲時通常報酬會在短期內很大,而低價時間可能會維持很久並且成交量非常低。這是為何足夠分散對於低於清算價投資如此重要之原因,若能足夠分散在各個產業各個國家可能會更好。若買入的其中幾家公司在未來2-3年都聞風不動,投資者需要極大的耐心去等待催化劑的來臨,以及冒著本業可能惡化或環境改變的風險,可能使其低價格對公司價值產生自我實現,所以分散在低於清算價投資上是非常重要的一項輔助策略,我的韓股投資組合亦是因不夠分散成為今年拖累績效的主因。而若有催化劑存在之低於清算價公司,其便是可能可以提高持股比例甚至重押的標的,可稱之為特殊機會,增持比重則要看對於催化劑的確定性。

留言列表

留言列表