Sir John Templeton 的智慧至今仍歷久不衰,並且他厲害在能把投資成功的守則簡短成幾句話,留給了現在的投資者很多值得一再品味之Quote,歷久彌新。

引用自 http://www.quoteswise.com/john-templeton-quotes.html

John Templeton's Quote

John Templeton's QuoteSir John Templeton 的智慧至今仍歷久不衰,並且他厲害在能把投資成功的守則簡短成幾句話,留給了現在的投資者很多值得一再品味之Quote,歷久彌新。

引用自 http://www.quoteswise.com/john-templeton-quotes.html

將歸納法發揚光大的培根,在著作新工具論裡面提到了十七世紀初期人們安於亞里斯多德以來對自然現象的解釋,甚至不去探究固執守在原先可能有許多錯誤的理論。培根說,自然之微妙,遠勝於言詞說理的微妙

以下節錄自繁榮的背後

http://www.psyfitec.com/2010/09/keynesian-theory-of-mind.html

會想寫這篇主題主因來自於看到一篇文章談論凱因斯所謂的"選美理論"。以及讓我想到市場上似乎所有人都在選美,亦即葛拉漢所言之投機而非投資。

https://www.wsj.com/articles/this-is-unbelievable-a-hedge-fund-star-dims-and-investors-flee-1530728254

最近看到華爾街日報一篇有關David Einhorn的報導有感而發,搭配前一陣子的Bill Ackman,這兩位被Guy Spier認為是天才的明星經理人,Ackman甚至讓Guy Spier當初打消買進農地美的想法,改成考慮放空,以過去兩位的績效去看,兩人在投資上確實有不同於常人的insight,然而近年兩人管理的基金(加上John Paulson)不約而同的都繳出很糟糕的績效,很早以前我感受到這些價值投資導向之明星經理人似乎有些共同特質,他們很喜歡promote他們投資的股票,不論是多是空,這也許與他們近期的糟糕績效有些關聯,但無論如何,真正原因是什麼我並不完全理解。

偶然在網路看到一個部落客分享他的低於清算價投資策略,我看完後認為這便是我個人持續在使用的策略,而看了他清楚地描述後,我認為寫在這裡持續提醒我stick to the strategy長期應對我個人投資思考會有幫助。以下節錄。

http://bargainhunterblog.com/category/portfolio-strategy/

M To Westlake Harvard School “At a young age, I realized that I couldn’t play six grandmasters blindfolded. So I decided to avoid the mistakes that most people make. Many think we at Berkshire have found some trick. We haven’t. Instead, we ignore the lesser choices, the mistakes. It’s not brilliance, it’s just avoiding stupidity. Life is about avoiding mistakes, and considering opportunity cost. Most need one rabbit, one horse – they want diversification. Life is not about that. When you picked your wife, you picked the best who would take you. We should live the rest of our lives like that.”

看完深有體悟,葛拉漢、蒙格、巴菲特或者是Walter Schloss,我想他們的共通點都與蒙格在2011年所講的這段話相同,也許有人會說,葛拉漢和Walter Schloss都很diversification,的確如此,但我認為他們在思考和概念上就像集中投資一樣,他們只投資在他們有把握的標的(組合),他們在行動前、執行投資策略前,他們會花很多時間思考並且去看過去的例子,這樣適不適用。不會盲目的出手。

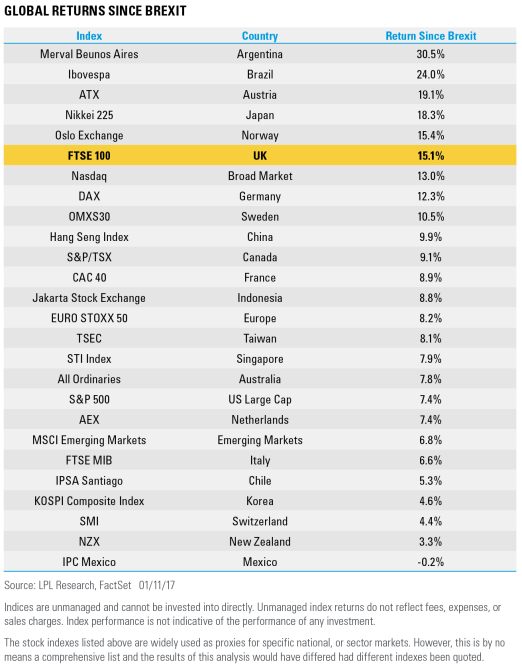

這個新聞看似已經過期很久了,沒有人在追蹤,還記得去年的時候英國脫歐公投嗎? 那時候每個人都說英國脫歐會很慘...etc. 如果有一個人在那個時候說英國脫歐不會很慘....反而會更好! 這個人一定會被認為是一個瘋子。 那我們就在英國脫歐後的將近一週年來回顧一下英國股市。

Joel Greenblatt在2005年出了一本書叫做Magic Formula, 其投資的方式簡述如下,擷取自Wiki

Greenblatt suggests purchasing 30 "good companies": cheap stocks with a high earnings yield and a high return on capital. He touts the success of his magic formula in his book 'The Little Book that Beats the Market', Joel Greenblatt ISBN 0-471-73306-7, citing that it does in fact beat the S&P 500 96% of the time, and has averaged a 17-year annual return of 30.8%[1]

轉貼香港市場先生的blog文章,這是我看到解釋股息為被動收入最詳細且淺顯易懂的文章。 記得以前在台灣也曾經聽人說,股息除息當天股價就會扣除,左手換右手,這句話我是完全不同意,而市場先生這篇完整解釋了股息的來源以及為何其非從股價扣除。剛好香港的地產股又很多實際且有趣的案例,整篇文章是最佳教材,爾後有人再說股息只是股價扣除了或沒有意義時,請他看完這篇文章後肯定會一目了然

"財務自由瘋子問筆者: 公司派股息時,除淨之後,假設一年後股價不變是$100,但由於有派$2息,所以股價在除淨後會即時變為$98。一年後可收取 $98 + $2 股息 = $100, 總回報是0%! 當然,一年後的股價誰也不知道,但如果股價除浄往下跌,股息是被動收入這說法已不成立了,想知道市場先生有什麼看法,謝謝。

這是個很有意思的問題,我們投資人主動投資的目的就是要長期打敗大盤,如果無法達到這個目標,那就應該將資金全數投到低成本的指數型基金,我認為以3~5年為一個週期來看較為洽當,因為短期的漲跌無法預測,如果去看波克夏的報酬指標-淨值相對當年度S&P500的報酬率,這張表巴菲特每年都會放在年報第一頁,會發現巴菲特很少很少幾年,大概5個年度以內(2006以前計)其淨值成長率輸給大盤,並且那幾年S&P500都大漲20%以上。但這並不代表股市大漲的時候波克夏會輸大盤,巴菲特曾經說過波克夏和Buffett Partnership在股市大跌時比較有利,主因是BRK有operation business較不受景氣影響,而早期合夥事業則因為其有套利和併購清算的策略,這兩者亦較不受股市漲跌影響。所以在股市大漲的時候對BRK和Buffett Partnership較沒有利。然而真的是如此嗎? 如果仔細去看,可以發現BRK和Buffett Partnership在多數多頭時期仍打敗大盤,有時甚至大幅度打敗大盤,這是難以想像的成就。

推薦一個我非常佩服的香港投資部落客 - 香港市場先生自語,以下這篇文章短短幾個字讓我非常的有共鳴和啟發

http://mrmarketofhk.blogspot.tw/2015/12/35_31.html

最近正在讀這本Seeking Wisdom:From Darwin to Munger,坦白說讀這本書的過癮程度不亞於快思慢想,加以作者常常引用巴菲特和蒙格說的話或者年報寫的話,這對我這個巴菲特迷來說又多了更多資料可讀,閱讀起來非常的有收穫。通篇討論的是人類心理上天生會有的Misjudgement。蒙格說他一開始對於此類人類認知偏誤很排斥,直到他認知到這些人類心理面的偏差會帶給他和他所喜愛的人損失後,他才開始認識並身體力行去避免這些misjudgement。他並說你不用避免掉書中提到的所有Misjudgement。你只要做得比大部分的人好就可以很成功了。而今天看到其中一個段落忍不住想探討一下人類擁有的其中一個Misjudgement。其談到錯誤的代價。

Edward Wilson說: 不要去嘗試可能有毒的食物,如果某處最近有人被殺,遠離那裏無論數學機率告訴你在那裏被殺的機率有多低。

沽空也算價值投資,這是在由香港知名價值投資部落客巴黎投資所著之"大學沒有教的價值投資法"的第四章某一節標題,內容寫得很棒。主要提到在2009年時港股市場的匯豐控股預計在28元供股。當時匯豐的市價是40元左右。巴黎投資在這一節裡舉了一個很有趣的例子,他提到

假如市場上的買或賣一方人數非常穩定,買進者或賣空者發現,他們大量的單邊交易,雖然可以以本"叫價"至帳面有盈利,可是到他們回補平倉時,因為供需不平衡,市場價格將可能對他不利。因此若沒有愚蠢散戶跟風,這類操作的掌握並不穩妥。理論勝負機會都是均等。當市場若出現公司私有化或收購等情況時,情況就不一樣,而變得有利。Security Analysis一書中,提及很多甚至是沒有風險的操作。

1998年股東年報巴菲特讚許當時的SEC主席Arthur Levitt公然對抗華爾街,推行FASB法案讓所謂的公司選擇權算作公司的"開銷",這件在今天被看作理所當然的事情,在90年代許多公司矇著眼睛,把選擇權當作零成本,被當時的巴菲特當作一個笑話,他提到若發行選擇權對公司沒有任何實際費用的產生,那公司大可以用選擇權代替現金支付給其供應商和廣告商,讓盈餘最大化,這是很荒謬的事情。巴菲特曾經因為Amazon CEO Jeff Bezos在當時將公司發行員工選擇權改計為費用開風氣之先而決定購入其所發行之公司債表示支持其明智的決定。

Arthur Levitt,90年代到2000年之後SEC的主席,著作了一本書叫"Take on the street",亦是巴菲特2002年年報所推薦的書籍,裡頭的Introduction裡提到Levitt的自述職業生涯,其從當華爾街大型券商的主席,看盡營業員為了高額手續費和回扣建議其客戶進行不必要的交易,那時候的美國市場充滿Bogle所提到的Happy Conspiracy,這現象到現在都尚未消失。 公司為了讓券商和投資銀行的營業員推薦自家公司的股票,提前揭露獨厚機構投資人,只為了讓其研究員寫有利於公司的報告,衝高股價,這樣CEO便荷包滿滿。因其給自己一堆的"不算在費用"的選擇權。另外共同基金其最擅長在廣告上灌輸投資者其績效和友善,卻用一個相對隱性的方式從投資人口帶拿走一堆沒辦法幫其創造價值的費用

前文提到Billionaire Ken Fisher早年以統計歸納出低PSR公司長期都擁有高於市場的報酬,並且持續使用多年直到多數美股投資者都開始使用之後便失效了。這可以衍伸到Money Ball這個運動家隊的傳奇故事。魔球這個故事的起頭在於運動家隊經理人發現長打率和上壘率高的選手對於比賽的貢獻是很大的,而傳統的球隊觀念只在乎打擊率、打點和盜壘去評斷一為球員的身價。理論上打擊率、打點高的球員上壘率和長打率也會呈現正相關,但是存在著一些球員,其上壘率和長打率比平均球員水準高,而打擊率、打點等卻落在平均值或以下,這些球員的市場身價大幅降低,也就是有很多便宜可以撿,所以運動家用便宜的價格簽下許多擁有高於平均上壘率、長打率的選手,打造出魔球球隊,以低於聯盟平均薪資總額打造出打入季後賽的球隊。然而這代表以往評斷打者優劣的打擊率打點沒用嗎? 並不是,像是紐約洋基隊這類灑大錢的球隊,就是看這些來選人的,他們灑大錢的結果,一樣可以打造出季後賽常勝軍甚至冠軍,但代價就是要付出很高的價錢。相比起來運動家隊就像是價值投資者。而運動家隊投資的方式則是尋找一個市場上沒人在用但的確對比賽有影響力的數據。這點跟PSR和PE的關係很類似。多數市場基本面參與者習慣用PE評價股票好壞,故多數體質優良且成長性高的公司都會被給予很高的PE,這讓要買進好公司所付出的價格大幅上升。所以用PE選股基本上是沒有用的,這點在Ken Fisher的書上就有提到了,他對美國上市公司以過去一年的PE值對未來一年報酬率作散佈圖,結果顯示並沒有相關性。而為何PSR值曾經那麼有用呢? 這就是其跟Money ball相類似的點了,PSR值特低的公司,其擁有實在的營收,而公司市值明顯與營收的幅度有落差,在公司從谷底往上時,毛利率上升後,體現出來的就會是盈餘爆發性的成長。所以低PSR的股票多數在之後會有高於市場的報酬。因為多數公司是景氣循環股。 而為何PSR在大多數市場的投資者都在使用時會失效? 把例子轉回到魔球上,假設在魔球出版後,許多大聯盟球隊開始大肆尋找高上壘率長打率等被低估價值的球員,那這類被低估的球員價格自然會上升,那使用魔球策略的球隊自然就沒有便宜的球員可以撿了。但是市場仍然存在低PSR的公司,這又是怎麼回事? 同理,市場也仍會存在高上壘率高長打率但身價低於市場平均的球員,但這些球員肯定有些他之所以會低於市場平均價格的原因,可能是其他情緒因素或他單純只是沒人氣。如果是前者,那他的情緒不穩定會影響球隊就抵銷了他的高上壘率和長打率,如果是後者,那就又是一個價值投資的機會。但可以確定的是,在大家都在用上壘率長打率找便宜球員時,這個只看上壘率長打率的方法就失效了。如果用此方法要再找到物超所值的球員,勢必要再探討各個球員的質性因素才可能找到物超所值的球員。同理適用於PSR與PE。 而價值投資為什麼一直持續有用呢? 不論它是以什麼形式存在著,部份原因是市場上總是不乏投機者和技術分析者,所以不會到所有人都用價值投資,所以價值投資仍然有用。就跟魔球評斷法依然許多大聯盟球隊不相信,所以運動家直到最近依然能夠問鼎季後賽。但是回到投資評斷上,基本用本益比或殖利率這種簡單的方式去評斷股價的高或低的方式已經不再有用了,或將越來越不再有以前的影響力,因為大多數的人都在用相同方式評斷,從公司提高股息股價漲停便可得知。如果要讓這些比率仍舊有用,則就需要去分析公司的質性因素以及公司為何殖利率那麼高本益比那麼低的原因,探究出原因後判斷公司是否因為不會影響到內在價值的因素被低估來判斷買進與否,則才能夠正確的判斷公司是否物超所值。或者像是Ken Fisher,持續去找沒被市場廣泛運用但有效的統計評斷標準,如此若長期落實亦能夠打敗市場。

國安基金算是台灣領先世界的一個發明了吧,許多國家的政府和央行在經濟衰退時會藉由調低利率和大買債券(QE)的方式救經濟,這都算是一種灑錢的動作,國安基金也是。然而不同的點就在於,國安基金是在股市崩盤的時候進去買股票,而央行調低利率+買債券和政府擴大支出的動作則像是灑錢給銀行去買股票,尤其是最近幾年的QE,央行迫使銀行的準備金大量增多的結果,使其將部份資金運用在投資放款當中,自然使得資金跑到資本市場當中流動。

然而國安基金的存在到底是好是壞呢? 很多人認為國安基金是在干預市場,這種行為不可取。 然而好笑的是,許多反對國安基金干預市場的人卻又出來反對政府推廣的自由貿易政策像是自經區等等,實在是很矛盾的一種行為。但國安基金的存在對於台灣資本市場到底是好是壞呢? 我認為是有幫助的,而且幫助很大。

Please don't dignify Valeant by connecting it to Outsiders. The Outsider CEOs are legends - they were not medieval barbaric plunderers.